Kredibilitas The Fed bergeser dari memerangi inflasi di bawah Volcker menjadi menciptakan kekayaan dan memerangi inflasi di bawah Powell. Dan semua orang tahu itu.

oleh Serigala Richter tentang Jalan Serigala.

Meskipun ini terdengar sangat aneh dan membingungkan, ini adalah fakta: Inflasi telah naik selama lebih dari setahun, dan semakin buruk, sementara The Fed menyangkalnya dengan mengatakan, OK, ekonomi pulih, dan kemudian menyangkal dengan mengatakan, OK, itu Hanya “efek dasar”. Dan ketika inflasi meledak setelah efek utama berakhir, The Fed mengatakan itu adalah gambaran “sekilas” karena beberapa rintangan rantai pasokan. Dan bahkan ketika The Fed mengakui musim gugur yang lalu bahwa inflasi telah menyebar ke jasa dan sewa, yang tidak memiliki rantai pasokan di seluruh China, ia mengakui bahwa sebenarnya ada masalah inflasi – pusat yang terkenal itu.

Pada saat itu sudah terlambat. “Mentalitas inflasi”, demikian saya menyebutnya sejak awal 2021, telah terjadi.

Aku sudah berteriak tentang hal itu selama lebih dari setahun. Pada Januari 2021, saya meneriakkannya Inflasi meluas dalam perekonomian. Pada Februari 2021, saya meneriakkannya Inflasi menyebar di sektor jasa. Saya menangisi inflasi di sektor transportasi. Pada Maret 2021, sudah jelas, bahkan bagi saya, ini ‘sSesuatu yang besar telah berubah”, berdasarkan fakta bahwa konsumen tiba-tiba siap untuk membayar harga yang benar-benar gila untuk mobil bekas, sementara banyak dari mereka dapat membayar apa yang sudah mereka miliki lebih lama, yang akan membawa pasar turun, dan dengan itu harga.

Tapi tidak, konsumen tiba-tiba mulai membayar apa pun. Dan saya bersertifikat Bagaimana perusahaan berhasil memberikan harga yang lebih tinggi Karena tiba-tiba semua orang rela membayar apa saja. Pada bulan April, Harga produsen jatuhDan perusahaan berhasil memindahkannya, tidak masalah. Dan pada bulan April, saya mulai menggunakan istilah untuk fenomena ini:Mentalitas inflasi ‘dan bagaimana hal itu terjadi secara tiba-tiba.

Pada saat itu di bulan April, jelas tanpa keraguan bahwa inflasi akan menjadi masalah besar karena pola pikir inflasi telah dipegang oleh perusahaan yang membayar harga lebih tinggi, yakin mereka dapat meneruskannya, dan dengan konsumen yang bersedia membayar apa pun.

Dan sementara itu—meskipun kami berteriak di parit—The Fed tetap pada omong kosongnya yang “lewat”, sambil terus melemparkan bensin dalam jumlah besar ke api yang sudah berkobar, dengan menekan suku bunga dan mencetak uang, seperti senjata inflasi yang sesungguhnya. itu akan.

Dan kemudian ketika The Fed akhirnya tidak bisa melepaskannya pada musim gugur 2021, karena inflasi terus memburuk, The Fed mengambil kata kunci dari mulut ke mulut yang terkenal. Tapi dia terus menuangkan bensin ke api.

Fed Pada akhirnya dimulai pada perlahan-lahan Bawa kembali jumlah bensin yang masih dia pompa langsung di atas api: Saya secara bertahap menurunkan QE daripada mengakhirinya dengan kalkun dingin pada saat itu dan di sana ketika hub melakukannya. Ini telah menempatkan kenaikan harga di atas meja untuk tahun 2022, daripada menaikkannya segera. Dan inflasi semakin parah.

Kesalahan kebijakan demi kesalahan kebijakan – dengan konsekuensi yang mengerikan. Pelonggaran kuantitatif mulai mundur sekarang, tetapi suku bunga kebijakan Fed masih mendekati 0%. Dan Inflasi IHK naik menjadi 7,9%.

Tetapi banyak dari kategori harga individual telah benar-benar lenyap, terutama di mana orang-orang yang kurang kaya menghabiskan banyak uang mereka. Sebagai contoh:

- Mobil bekas: +41,2%

- Bensin: +38,0%

- Utilitas gas: +23,8%

- Daging sapi dan sapi muda: +16,2%

- Daging babi: +14,0%

- Unggas: 12,5%

- Mobil baru: +12,4%

- Telur: +11,4%

- Buah segar: +10.6%

- Ikan dan Makanan Laut: +10,4%

- Listrik: +9.0%

Fed paling sembrono yang pernah ada.

Jadi sekarang kita memiliki situasi gila ini, di mana Federal Reserve tetap Tingkat Dana Federal Efektif (EFFR) disalurkan ke 0,08% sementara inflasi CPI mengamuk di 7,9% dan kemungkinan akan segera naik di atas 8%.

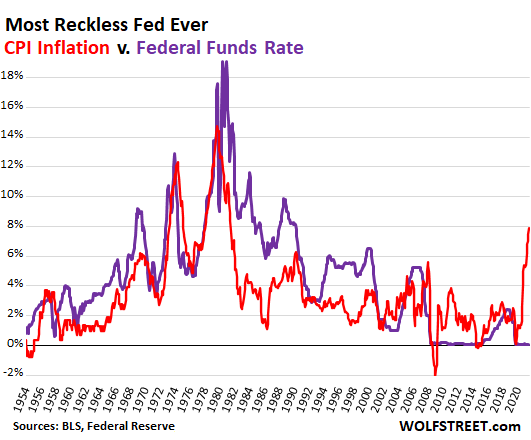

Kembali pada hari-hari inflasi tinggi – tahun 70-an dan 80-an – ada saat-saat ketika inflasi IHK berada di 7,9%, menyalipnya baik dalam perjalanan naik atau turun.

Tetapi pada saat-saat ketika CPI adalah 7,9%, EFFR adalah:

- Oktober 1973, inflasi tinggi, EFFR = 10,8%

- September 1975, inflasi rendah: EFFR = 6.2%

- Inflasi tinggi pada Agustus 1978: EFFR = 8.0%

- Februari 1982, inflasi rendah: EFFR =14,8%

Dan seperti itulah absurditas itu, kembali ke tahun 1955, ketika data EFFR dimulai. garis merah = IHK; Garis ungu = EFFR. Grafik ini mendokumentasikan mengapa ini adalah Fed paling sembrono yang pernah ada:

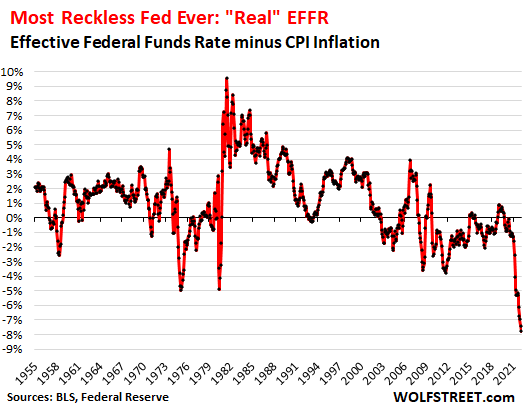

EFFR “nyata”: Tidak ada yang mendekati kecerobohan. EFFR dikurangi CPI menghasilkan tingkat inflasi yang disesuaikan atau EFFR “benar”. EFFR sebenarnya sekarang -7,8%, terendah dan terburuk dalam sejarah yang tercatat, namun grafik lain yang mendokumentasikan mengapa ini adalah Fed paling sembrono yang pernah ada:

Akan sulit untuk mengubah kredibilitas The Fed sebagai kobaran api inflasi.

The Volcker Fed, pada awal 1980-an, memperoleh kredibilitas sebagai anti-inflasi. Ini telah menguntungkan ekonomi selama hampir 40 tahun. Dia bahkan mendorong The Fed untuk mencetak uang selama dan setelah krisis keuangan tanpa menyebabkan inflasi yang merajalela seperti yang kita hadapi sekarang.

Tetapi dengan memompa bensin dalam jumlah besar ke dalam hiperinflasi selama lebih dari setahun — ketika banyak orang, termasuk saya, meneriakinya karena sangat jelas — The Fed menghancurkan kredibilitasnya sebagai pejuang inflasi, dan malah menjadi lebih besar. Pembakaran inflasi di dunia. Dan semua orang tahu itu.

Tidak ada yang akan percaya ketika The Fed mengatakan serius dalam mengendalikan inflasi. Inflasi sebagian merupakan fenomena psikologis – “pola pikir inflasi” seperti yang saya sebut – dan The Fed telah mendiskreditkannya. Jadi semoga berhasil menghadapinya.

The Fed menyatakan bahwa mencetak uang membantu transisi pekerja ke gelar sarjana.

Federal Reserve sedang menyusun kebijakan moneternya yang gila dan menolak memperlakukan inflasi sebagai cara untuk membantu pasar tenaga kerja kelas bawah. Tapi ini jelas BS. Dan Federal Reserve tahu itu. Ledakan inflasi ini mendorong turunnya pendapatan per jam dari inflasi IHK selama sebelas bulan berturut-turut, dibandingkan tahun sebelumnya, yang dimulai pada April 2021.

Dengan kata lain, kenaikan “nyata” telah turun untuk bulan kesebelas berturut-turut, berkat inflasi besar-besaran Fed – meskipun ada kenaikan upah yang besar dan pasar kerja terberat dari generasi kita. Inflasi mempengaruhi orang-orang yang mencari nafkah dari pekerjaan yang sebenarnya, bukan mereka yang duduk di tumpukan aset.

Ini adalah harga penekanan suku bunga dan pencetakan uang, harga yang dibayar oleh orang-orang yang bekerja untuk mencari nafkah.

Tapi tunggu…ada sekelompok kecil penerima manfaat besar dari kebijakan Fed.

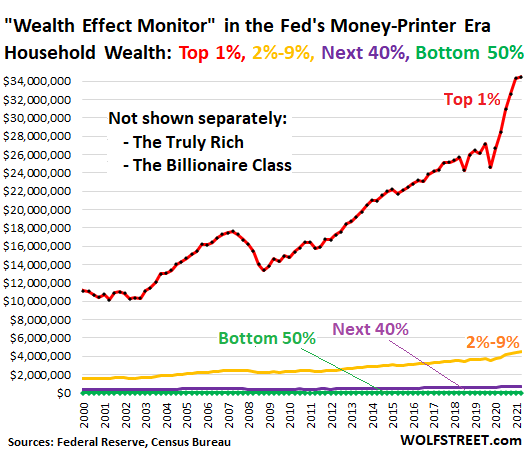

Tujuan Fed dari kebijakan moneter resmi selalu untuk “Efek Kekayaan. Efek kekayaan dipromosikan di beberapa surat kabar federal, termasuk oleh Janet Yellen pada tahun 2005, ketika dia masih menjadi presiden Federal Reserve Bank of San Francisco. Berdasarkan prinsip ini, Federal Reserve menggunakan kebijakan moneter (mengurangi suku bunga dan pelonggaran kuantitatif) Untuk menaikkan harga aset yang membuat (yang sudah kaya) pemilik aset menjadi lebih kaya. Idenya adalah bahwa orang kaya menghabiskan lebih sedikit uang itu, dan entah bagaimana ini akan mengalir.

Apa yang telah dicapai oleh doktrin efek kekayaan – efisien secara eksponensial selama pelonggaran kuantitatif yang gila-gilaan dan penekanan suku bunga sejak Maret 2020 – adalah disparitas kekayaan terbesar yang pernah ada.

Milikku “Pantau pengaruh kekayaanIni didasarkan pada data Federal Reserve tentang kekayaan rumah tangga (didefinisikan sebagai aset dikurangi utang) berdasarkan kelas kekayaan untuk “1%,” “2% hingga 9%,” “40% berikutnya,” dan “50% terendah.” My Wealth Effect Monitor membawa data Federal Reserve ke tingkat keluarga tunggal.

Apa yang harus dilakukan The Fed sekarang untuk mengurangi dampak dari kesalahan kebijakannya yang sembrono.

The Fed tidak dapat membatalkan kesalahan kebijakan besar-besaran yang dibuatnya selama dua tahun terakhir. Tapi itu bisa mengakhirinya di masa depan, itu bisa mengurangi dampak buruk yang sekarang terjadi dalam perekonomian, dan itu bisa mencegah efek itu lepas kendali sepenuhnya.

Jadi bukan ini yang seharusnya dilakukan The Fed – itu cerita yang berbeda – tetapi apa yang seharusnya dilakukan sekarang, dimulai dengan pertemuan 16 Maret:

Mulai mengosongkan neraca (pengetatan kuantitatif) Saat ini pada tingkat sekitar $200 miliar per bulan, melalui keduanya, memungkinkan semua sekuritas yang beredar untuk diperdagangkan tanpa penebusan, Dan Dengan penjualan langsung surat berharga dengan sisa jatuh tempo yang lebih lama, seperti obligasi 30 tahun dengan sisa waktu 29 tahun; Mereka harus pergi dulu.

Jalankan QT di latar depandengan Tujuan yang dinyatakan dan dinyatakan untuk memaksimalkan pengembalian jangka panjang. Menjalankan QT di “latar belakang” dengan autopilot, kata Powell, benar-benar canggung. Tujuan QT adalah untuk meningkatkan pengembalian jangka panjang, sama seperti tujuan QE adalah untuk mengurangi pengembalian jangka panjang. Tujuannya adalah untuk meningkatkan kurva imbal hasil sementara The Fed menaikkan suku bunga jangka pendek.

Secara khusus, Mohammed bin Salman langsung terjual habis. MBS memiliki jangka waktu 15 tahun dan 30 tahun. Pemegang dana seperti Federal Reserve menerima pembayaran pokok melalui pembayaran hipotek dan ketika hipotek dilunasi, seperti pada referensi atau penjualan rumah. Di pasar perumahan dengan tingkat hipotek rendah, penjualan kembali rumah sedang booming, pembayaran pokok lewat ini berubah menjadi deras, dan MBS di neraca Fed akan menurun dengan cepat.

tapi dalam hal ini suku bunga tinggi Lingkungan, pasar perumahan melambat, referensi melambat, dan pembayaran pokok yang lewat sedikit melambat. Itu sebabnya Fed harus segera menjual MBS-nya untuk mengeluarkannya dari neraca sepenuhnya dalam waktu dua tahun.

Hentikan pasar dengan penjualan saham: Setiap kali pengembalian jangka panjang turun sedikit, ambil kesempatan untuk menjual Lebih banyak stok. Setiap investor yang baik mencoba untuk melepas sekuritas utang akan melakukannya. Ini akan menjaga kurva imbal hasil tetap curam.

Naikkan suku bunga jangka pendek sebesar 100 basis poin pada 16 Maret, untuk berkomunikasi dengan cara yang dipahami semua orang bahwa Fed serius untuk mengakhiri reputasinya sebagai pembakar inflasi dan memulihkan kredibilitasnya yang hancur sebagai pejuang inflasi. Kemudian lanjutkan untuk menaikkan harga dengan kenaikan yang lebih kecil, seperti 50 basis poin pada setiap pertemuan tahun ini. Ini akan membawa tingkat kebijakannya menjadi sekitar 4,5% pada akhir tahun, dengan inflasi kemungkinan akan melebihi 8%.

Membebani kenaikan suku bunga dan mematahkan “mentalitas inflasi” dapat membantu menurunkan inflasi lebih cepat. Menarik kembali terlalu dekat akan menarik ini dan meninggalkan inflasi semakin buruk, dengan suku bunga yang lebih tinggi dan lebih tinggi harus memiliki efek pada inflasi.

Secara resmi meninggalkan ‘Status Fed. “Biarkan pasar menemukan jalannya sendiri. Pasar bagus dalam hal itu. Penjualan membawa pembersihan yang sangat dibutuhkan dari kelebihan dan banyak peluang. Pasar harus dibiarkan berfungsi dengan baik seperti yang dilakukan pasar.”

Hapus QE dari Toolbox sekali dan untuk selamanya. Pelonggaran kuantitatif adalah kebijakan destruktif yang menciptakan ketimpangan kekayaan, inflasi harga aset, dan akhirnya inflasi harga konsumen. Efeknya pada ekonomi riil minimal. Itu harus dibuang ke tempat sampah.

Sebagai gantinya, gunakan fasilitas pembelian kembali permanen jika pasar treasury tutup. Mungkin Fed untuk ini Membangun kembali fasilitas pembelian kembali pada tahun 2021, setelah ditutup pada tahun 2008. Tidak perlu pelonggaran kuantitatif.

Memungkinkan restrukturisasi utang dan kebangkrutan untuk menyelesaikan utang yang berlebihan dalam perekonomian. Jika perusahaan memiliki utang yang sangat besar, mereka harus merestrukturisasi utang itu dengan mengorbankan investor. Ini adalah proses fundamental yang sehat dari kapitalisme. Dalam dua resesi berturut-turut, Federal Reserve telah menghentikan proses ini dari berlangsung. Sekarang ada ekses besar, didorong oleh suku bunga yang sangat rendah selama bertahun-tahun. Hukum dan pasar AS sangat cocok untuk memecahkan masalah ini.

Tapi sebaliknya, Powell akan mencoba merancang pendaratan yang mulus.

Ya, The Fed akan menaikkan suku bunga dan mengurangi neracanya. Tetapi mereka akan goyah dan bersikeras bahwa mereka dapat melakukan pendaratan lunak dengan tidak melakukan cukup banyak, semakin panjang kaki mereka, inflasi yang semakin mengakar, semakin lama akan bertahan, dan semakin sulit untuk diusir. Semakin lama Federal Reserve berjuang untuk menahannya.

Senang membaca WOLF STREET dan ingin mendukungnya? Gunakan pemblokir iklan – Saya sangat mengerti mengapa – tetapi apakah Anda ingin mendukung situs ini? Anda dapat menyumbang. Saya sangat menghargai itu. Klik pada segelas bir dan es teh untuk mempelajari cara melakukannya:

Apakah Anda ingin diberi tahu melalui email saat WOLF STREET menerbitkan artikel baru? Daftar disini.

![]()

“Penyelenggara amatir. Penginjil bir Wannabe. Penggemar web umum. Ninja internet bersertifikat. Pembaca yang rajin.”

More Stories

Ilusi Stabilitas dan Retaknya Fondasi Ekonomi: Indonesia di Ambang Krisis yang Tak Diakui

Indonesia Peroleh Sinyal Positif Iran Terkait Akses Selat Hormuz

Menentukan Harga atas Udara yang Kita Hirup